Inflasie en rentekoerse vorm twee kragtige ekonomiese stowwe wat jou daaglikse lewe makliker of moeiliker kan maak, afhangend van hoe pryse en finansiële beleid verander. Wanneer inflasie styg, neem kos-, vervoer- en basiese goedpryse toe en kan die koopkrag onder druk sit, wat Inflasieverwachtinge beïnvloed en mense se aankoopbesluite tydens ekonomiese skommelinge verander. Aan die kant beïnvloed rentekoerse die koste van lenings en spaargeld, en Rentekoersveranderinge maak Krediet en skuldfinansiering veranderlike uitgawes wat die begroting kortliks kan beïnvloed. Daaglikse lewenskoste verander saam met hierdie faktore, want hoër pryse en rentekoerse kan kos, behuising, elektrisiteit en vervoer laat styg en die aankoopbesluite van huishoudings verander. Deur te fokus op Inflasie en rentekoerse as kernbegrippe en op semantiese verwantskappe soos Konsumentebesteding, kan jy slimmer begrotingsbesluite neem en jou finansies weerspieël te midde van veranderinge.

Om die tema vanuit ’n LS I-perspektief te benader, gebruik ons alternatiewe terme wat dieselfde dinamiek vang, soos pryse wat styg (koopkrag) en finansieringskoste wat tydelik toeneem. Voorbeelde van hierdie semantiese verwantskappe sluit in monetêre beleid, leningskoste en beleggingsgedrag wat help verduidelik hoe inflasie en rentekoerse jou begroting beïnvloed sonder om in herhaalde terme te vloei. Deur hierdie terme saam te oorweeg, kry lesers ’n duidelike, webvriendelike voorstelling van wat gebeur as pryse styg en rentekoerse verander, en hoe dit jou besluitneming regstreeks raak.

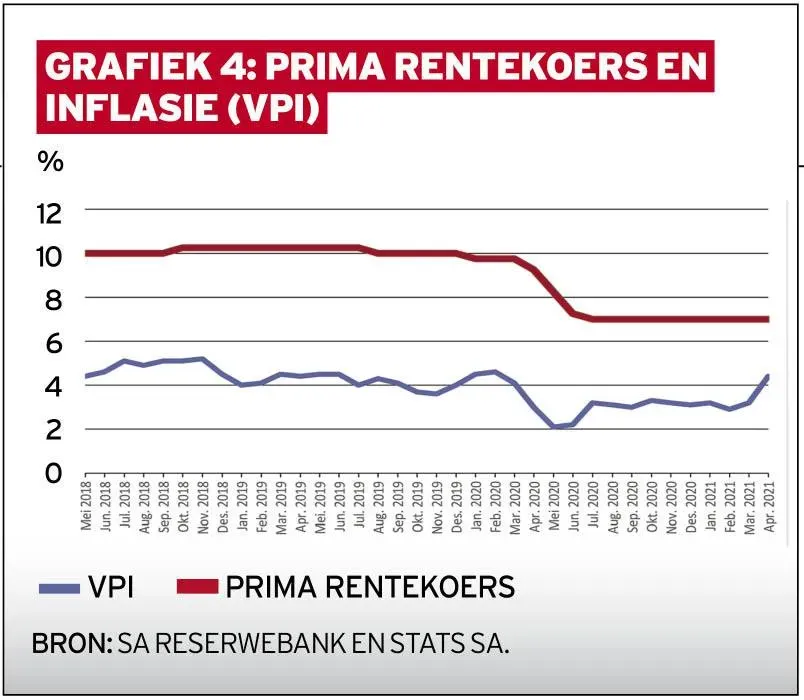

Inflasie en rentekoerse: hoe hulle mekaar beïnvloed en wat dit vir jou begroting beteken

Inflasie en rentekoerse werk saam om die prys van goed en dienste in jou alledaagse lewe te vorm. Wanneer inflasie styg, sal basiese uitgawes soos kos, vervoer en behuising sneller groei, wat direkte impak op jou begroting het. Veral inflasieverwagtinge speel ’n rol: as mense dink pryse sal verder styg, kan hulle meer vroeg spaar of meer koop, en dit raak die koopkrag en bestedingspatrone in ’n huishouding. Die kuns lê in die begrip van Inflasieverwachtinge en hoe dit jou daaglikse finansies dinamiseer.

Die spieëlbeeld is ook die rentekoerse: sentrale banke gebruik rentekoerse om inflasie onder beheer te hou, wat die koste van lenings en spaar beïnvloed. Wanneer inflasie sonder vordering styg, kan Rentekoersveranderinge lei tot hoër maandelikse leningsbetalings en duurder krediet, wat weer die krediet en skuldfinansiering beïnvloed en ’n effekt op Konsumentebesteding kan hê.

Moedwillige beplanning vereis ’n begrip van hoe daaglikse lewenskoste onder suiwer inflasie- en rentekoersarioe verander; hoër rentekoerse verhoog leningskoste soos motorlenings en huislenings, wat minder uitgawes vir nie-noodsaaklike items laat en ’n groter fokus op noodsaaklike behoeftes plaas.

Die wisselvalligheid in Inflasie en Rentekoerse raak nie net individue nie, maar ook die groter ekonomie en markgedrag. Konsumentebesteding kan dalende besteding tot gevolg hê wanneer pryse styg en lenings duurder word, wat produksie en werknemingsverhoudings beïnvloed. Aan die ander kant kan laer rentekoerse ’n stimulans bied vir spaarontbinding en groter uitgawes op lang termynbeplanning, maar hou ’n risiko van oorlening in. Hierdie dinamiek beklemtoon hoekom die bestuur van Krediet en skuldfinansiering so sentraal staan wanneer inflasie en rentekoerse verander.

Ten slotte, is die kern dat ’n gebalanseerde benadering tot begroting, spaar en beplanning jou in ’n meer robuuste posisie plaas om skielike pryse of rentekoersskuiwings te weerstaan. Deur te fokus op ’n realistiese begroting, ’n noodfonds vir skielike inflasie en die moontlike verminderings- of herfinansieringsgeleentheid in Rentekoersveranderinge, kan ’n huishouding finansiële gemoedsrus bewerkstellig te midde van ekonomiese skakerings.

Koste, krediet en verbruik in tye van Inflasie en rentekoerse

Daaglikse lewenskoste word direk beïnvloed deur inflasie en die veranderende prys van basiese goed en dienste. Wanneer Inflasie styg, neem pryse van kos, elektrisiteit en behuising toe, wat jou weeklikse en maandelikse rekeninge druk. Die feit dat inflasie saam met Rentekoersveranderinge ’n rol speel, beteken dat leningsondersteuning dikwels duurder kan word en jou kredietvriendelikheid verander, wat weer jou verbruik en beplanning beïnvloed. Deurlopende bewusmaking van Daaglikse lewenskoste help jou om vinnig prioriteite te stel en skerkings in uitgawes te maak waar nodig.

Konsumentebesteding reageer op beide inflasie en rentekoerse: hoër pryse lok ’n fokus op noodsaaklikhede eerder as luksusuitgawes, terwyl verhoogde leningskoste die skuldlas en herfinansieringsbesluite beïnvloed. Die dinamiek tussen Krediet en skuldfinansiering neem ’n sentrale plek in: hoër rentekoerse maak lenings duurder en verminder krediettoeganklikheid, wat huishoudings aanmoedig om uitgawes te verlaag of skuldfinansiering te herstruktureer. Omgekeerd kan laer rentekoerse meer krediettog aanbied en lenings makliker maak, met potensiaal vir groter uitgawes en beleggings.

Tot slot, ’n effektiewe begroting vir tye van inflasie en rentekoerse verg ’n kombinasie van vasgestelde noodfonds, duidelike prioriteite vir Konsumentebesteding, en ’n kritiese benadering tot Krediet en skuldfinansiering. Dit help om die impak van Daaglikse lewenskoste te balanseer en ’n stabiele finansiële toekoms te bewerkstellig, selfs wanneer pryse en rentekoerse skommel.

Gereelde Vrae

Hoe beïnvloed Inflasie en rentekoerse die daaglikse lewenskoste en Konsumentebesteding van huishoudings?

Inflasie en rentekoerse beïnvloed pryse en uitgawes wat jou daaglikse lewe raak. Wanneer inflasie styg, neem daaglikse lewenskoste soos kos, vervoer en behuising toe; hoë rentekoerse verhoog ook leningskostes en maandelikse betalings, wat Konsumentebesteding beïnvloed. Om jou begroting te beskerm, skep ’n realistiese begroting, bou ’n noodbuffer en prioritiseer basiese behoeftes. Let ook op inflasieverwachtinge, want verwagtinge van verdere pryseverhogings kan jou koopgedrag en leningbesluite beïnvloed.

Wat beteken Rentekoersveranderinge en Inflasieverwachtinge vir Krediet en skuldfinansiering en hoe kan ek hierop reageer?

Rentekoersveranderinge en Inflasieverwachtinge beïnvloed hoe maklik lenings verkry word en hoeveel rente betaal word onder Krediet en skuldfinansiering. Hoër tariewe verhoog skuldlas en maandelikse betalings; laer tariewe maak krediete goedkoper en vergemaklik herfinansiering. Om jou finansies te stabiliseer, oorweeg herfinansiering waar dit verstandig is, bou ’n spaarbuffer en evalueer jou leningstruktuur (vaste versus veranderlike tariewe). Wees bewus van Inflasieverwachtinge wat kort- en langtermyn beleggings en begrotingsbesluite kan beïnvloed.

| Onderwerp | Kernpunte |

|---|---|

| Inflasie definisie | Inflasie is die tempo waar die algemene prysvlak oor tyd toeneem; dit verhoog koste van basiese goeds en dienste en kan koopkrag verminder as pryse hoër as wat mense verwag. |

| Inflasie en Rentekoerse mekaar beïnvloed | Rentekoerse is die koste van geld; sentrale bank gebruik rentekoerse om inflasie te beheer. Hoë rentekoerse demp besteding en pryse; lae inflasie kan beleggings en uitgawes aanmoedig. |

| Daaglikse lewenskoste | Hoër inflasie verhoog basiese lewenskoste soos kos, brandstof en elektrisiteit. Rentekoersveranderinge beïnvloed leningsbetalings en maandelikse uitgawes. |

| Konsumentebesteding en krediet | Konsumentebesteding wissel met pryse; krediet en skuldfinansiering hang af van rentekoerse. Hoër rentekoerse maak lenings duurder; laer rentekoerse verhoog kredietbeskikbaarheid maar bring risiko’s soos oorlening. |

| Kleinbesighede en rentekoerse | Inflasie verhoog produksiekoste en arbeid; finansiering word duurder. Laer rentekoerse stimuleer beleggings en uitbreiding wat werkgeleenthede kan skep. |

| Beleidsreaksies en strategieë vir huishoudings | Hersien en versterk begroting; fokus op noodsaaklike behoeftes; bou buffer vir skielike pryse; herskik skuldstruktuur en oorweeg herfinansiering; langtermyn beleggings wat inflasie kan weerstaan. |

| Praktiese voorbeelde en vergelykings | Voorbeeld: ’n huislening met ’n vaste rentekoers van 6% per jaar. As inflasie styg en rentekoerse tot 6,5–7% beweeg, kan maandelikse betalings styg of kontrakte heronderhandel word. |

| Inflasie en rentekoerse in ’n breër ekonomiese konteks | Besighede en ekonomiste gebruik inflasie en rentekoerse vir langtermyn beplanning; beplanning vir infrastruktuur, tegnologie en vaardigheidsontwikkeling word beïnvloed deur finansiering en verwagtinge. |

| Samevatting | Inflasie en rentekoerse vorm twee sentrale ekonomiese faktore wat pryse, lewenskoostes, en finansiële besluitneming beïnvloed. Die begrip van hul interaksie help huishoudings beter besluit neem en begrotings beter bestuur. |

Opsomming

Inflasie en rentekoerse speel ’n sentrale rol in hoe pryse, lenings en begrotings ons daaglikse lewe vorm. Hierdie Deskriptiewe oorsig wys hoe inflasieverwagtinge en rentekoerse saamwerk om uitgawes, spaargeld en belegging te beïnvloed. Deur die dinamiek tussen inflasie en rentekoerse te verstaan, kan huishoudings beter voorberei vir skommelinge in pryse en lenings, terwyl kleinbesighede en huishoudings praktiese strategieë soos begrotingsherstrukturering en skuldherfinansiering oorweeg. Die verdere breë ekonomiese konteks beklemtoon hoe staatbeleid, besighede en individue saamwerk om langtermyn stabiliteit en groei te bevorder.